【官方微信小程序】

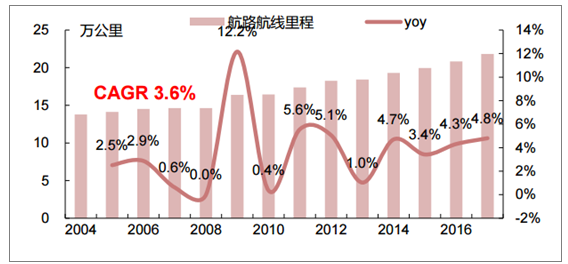

空域资源增长远低于飞机起降架次

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国航空运输行业市场深度监测及投资机会研究报告》

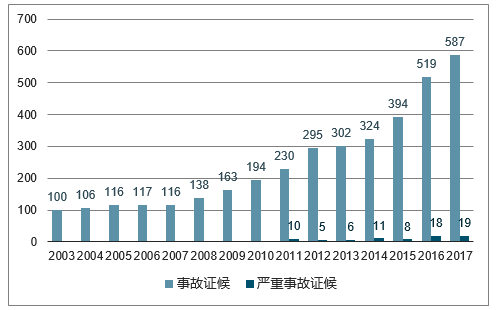

虽然2010年8月25日(伊春空难)至今,民航运输航空连续安全飞行93个月,但事故症候(不构成事故但影响或可能影响安全的事件)大幅增长。2017年,运输航空事故征候587起(+12.5%),其中严重事故征候19起(+5.6%),安全压力持续加大。根据民航局规划,2020年全行业航班正常率要达到80%以上,机场的始发航班正常率要达到85%以上。虽然115号文出台后,全行业准点率曾连续6个月(17.10-18.3)超过80%,但18.4和18.5均跌破80%,暑运准点率通常更低。这也可以解释民航局旺季(尤其是7/8月)航班量控制措施的必要性。

全民航安全压力加大

数据来源:公开资料整理

全国航班正常率(月)

数据来源:公开资料整理

机队引进和飞行计划的行政化管理,意味着民航局具备控制行业供给的能力,而供给的松紧则取决于安全、正常率和资源保障能力。民航局的数据显示:在典型条件下(即无大面积、多点性复杂天气,无其他空域用户大面积活动),航班运行总量和正常率存在一个平衡点,一旦突破该点,航班正点率将急剧下降。

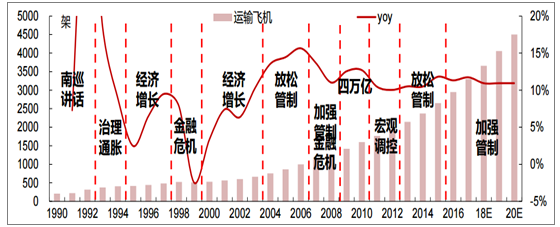

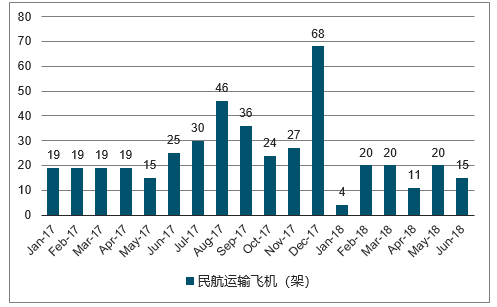

购买和租赁国外飞机需要民航局批准,民航局通过五年规划控制行业机队总量,根据航司机队规模确定具体引进指标。每一轮政策调控都会导致行业机队增速下降。根据《民航“十三五”规划》,2020年运输飞机达到4500家,CAGR为11.2%,以此估算18~20年机队增速为10.9%(16/17年为11.3%/11.7%)。今年1-5月,运输飞机合计净增74架,按照这一引进节奏,6月底机队总数仅为3377架(+10.2%),较年初下降1.5pct。即使相同的机队扩张,运力投放由不同的航司完成,最终收益也会产生巨大差异;中小型航司品牌和航线网络劣势,往往通过价格战抢夺客户,明显加剧市场竞争;大航运力扩张后对于竞争的影响则温和得多。

民航运输飞机变化(年)

数据来源:公开资料整理

民航运输飞机变化(月)

数据来源:公开资料整理

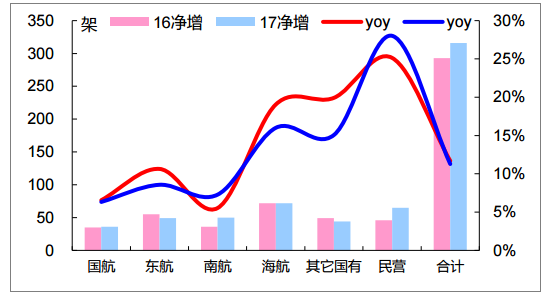

行业机队变化(公司类别)

数据来源:公开资料整理

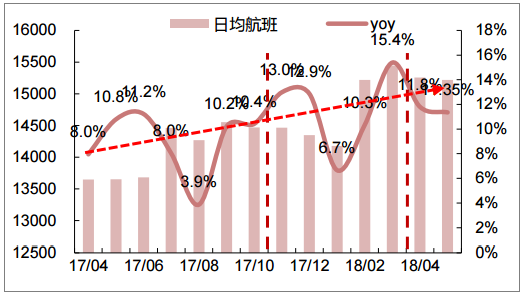

2018年夏秋航季,民航局继续严格控制“枢纽机场”和“繁忙航路点”航班时刻总量;官方口径航班计划日均约15278班,同比增长4.5%,较17/18冬春的5.7%下降1.2pt;测算口径日均航班量为15446班,同比增长5.7%,较17冬春的7.8%下降2.1pct。17夏秋/17冬春/17.4-5,全国航班总量302.9/222.3/92.9万架次(+8.8%/+11.6%/+11.6%)。我们认为17冬春航班量增速提升有其合理性:1)17年行业机队引进超预期,且集中于下半年;2)淡季准点率超过80%,民航局控制供给意愿下降;3)淡季执行率提升空间大,准点率提升增加有效飞行时间。

民航航班量(月)

数据来源:公开资料整理